随着金融市场的日益繁荣,期权作为一种重要的金融衍生品,其定价模型的探讨与研究愈发受到关注,二叉树期权定价模型作为经典的期权定价方法之一,为投资者提供了有效的决策依据,本文将详细介绍二叉树期权定价模型的基本原理、应用及其优缺点。

二叉树期权定价模型的基本原理

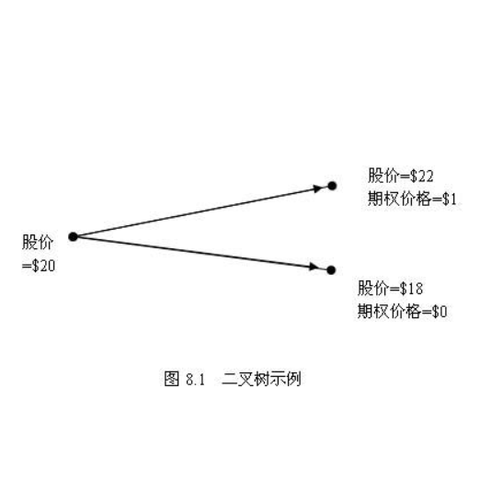

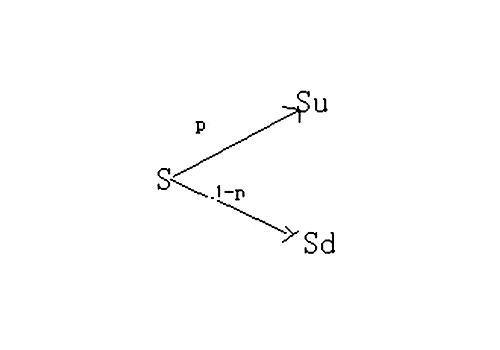

二叉树期权定价模型是基于资产价格变动的一种离散时间模型,在模型中,资产价格在每一个时间间隔内都有两种可能的变化:上涨或下跌,这种模型通过构建一系列的二叉树来模拟期权的收益情况,进而通过倒推法计算期权的理论价格。

二叉树期权定价模型的构建

1、构建二叉树:根据历史数据或市场预测,确定资产价格的可能变动,在二叉树模型中,每一节点代表一个时间点,节点的左右分支分别代表资产价格的上涨和下跌。

2、确定期权收益:根据期权的类型(如欧式期权、美式期权),确定期权的收益函数,在二叉树模型中,期权的收益表现为每个节点的收益值。

3、使用倒推法计算期权价格:从期权的到期日开始,逐步向前推算每个节点的期权价格,对于欧式期权,只需在到期日计算一次;对于美式期权,需要在每个节点都进行计算。

二叉树期权定价模型的应用

二叉树期权定价模型广泛应用于金融领域,包括股票、债券、外汇等资产的期权定价,该模型还可用于其他金融衍生品如期货、互换等的定价,在实际应用中,投资者可根据市场情况调整模型参数,以更准确地反映市场状况。

二叉树期权定价模型的优缺点

1、优点:二叉树期权定价模型简单易懂,易于操作,该模型能够捕捉资产价格的离散变动,适用于短期期权定价,二叉树模型还可以根据市场情况调整参数,具有一定的灵活性。

2、缺点:二叉树模型假设资产价格只有两种可能的变化,这在现实市场中可能并不总是成立,模型的准确性依赖于参数设置的合理性,如资产价格的涨跌幅度、概率等,对于长期期权或波动较大的市场,二叉树模型的误差可能较大。

二叉树期权定价模型的改进与发展

为了克服二叉树模型的缺点,研究者们在二叉树模型的基础上进行了许多改进与发展,多叉树模型考虑了资产价格的多种可能变动,更贴近现实市场,随机二叉树模型通过引入随机因素来模拟市场的波动性,这些改进使得二叉树模型在实际应用中的准确性得到提高。

二叉树期权定价模型作为经典的期权定价方法,在金融领域具有广泛的应用,尽管该模型存在一些缺点,但通过改进与发展,其在实际应用中的准确性不断提高,投资者在决策时,可根据实际情况选择适当的二叉树模型进行期权定价,以辅助投资决策。

参考文献:

(根据实际研究或写作需要添加相关文献)

通过以上内容,我们对二叉树期权定价模型有了全面的了解,在实际应用中,投资者可根据市场情况选择合适的模型进行期权定价,以辅助投资决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...