在现代经济社会,贷款已成为人们解决资金需求的常见方式,无论是个人还是企业,在贷款过程中总会遇到各种问题。“贷款期间有没有发票”这一问题,便是众多借款人关注的焦点,本文将从多个角度对此问题进行解析,帮助读者更好地理解贷款与发票之间的关系。

贷款概述

贷款,就是借款人向贷款方(银行、金融机构或个人)借取资金,并承诺在未来一定时间内偿还本金及利息,贷款的种类繁多,包括个人消费贷款、企业经营贷款、房屋按揭贷款等,在贷款期间,借款人需要按照合同约定的还款计划,按时偿还贷款本息。

发票的概念与作用

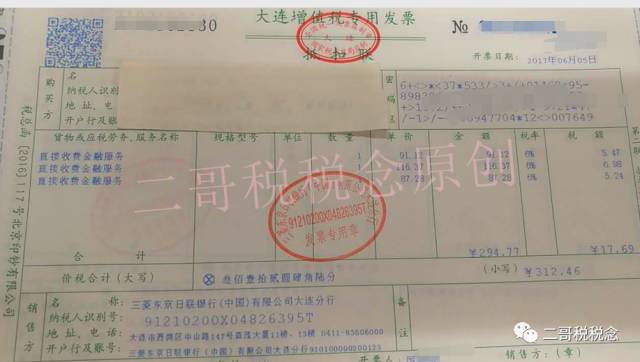

发票,是指在购销商品、提供劳务等经营活动中,开具的表明收到款项或提供劳务的凭证,发票在财务和税务管理中具有重要作用,既是买卖双方交易的证明,也是纳税人履行纳税义务的依据。

贷款期间是否有发票

关于贷款期间是否有发票的问题,答案并非绝对,这主要取决于贷款的具体用途和合同约定。

1、贷款用于购买商品或服务:若贷款资金用于购买商品或服务,且贷款机构要求提供购买凭证,那么借款人可能会收到发票,房屋按揭贷款中,购房者在支付房款后通常会收到房地产开发商提供的购房发票。

2、贷款用于其他目的:若贷款资金用于其他目的,如应急资金需求、债务重组等,那么通常不会涉及发票的开具。

部分贷款合同可能会明确约定发票的开具事项,若合同中有相关条款,借款人应严格遵守合同约定。

发票与贷款管理的关系

在贷款期间,发票的开具与管理对于借款人和贷款方都具有一定的意义。

1、对于借款人:发票是证明贷款资金用途的重要凭证,在贷款期间,借款人需要妥善保管发票,以便在需要时提供证明。

2、对于贷款方:发票有助于贷款方了解贷款资金的流向和用途,在风险管理中,贷款方可能会要求借款人提供与贷款用途相关的发票,以确保资金的安全性和合规性。

注意事项与建议

1、借款人在申请贷款时,应了解贷款机构关于发票开具的具体要求,若合同中有相关条款,应严格遵守。

2、在贷款期间,借款人应妥善保管与贷款相关的所有凭证,包括发票、合同等。

3、若贷款期间发生任何与发票相关的问题,借款人应及时与贷款机构沟通,寻求解决方案。

4、贷款方在放款后,应密切关注贷款资金的使用情况,若有必要,可要求借款人提供与贷款用途相关的发票。

“贷款期间有没有发票”这一问题并非一成不变,而是取决于贷款的具体用途和合同约定,借款人在申请贷款时,应充分了解贷款机构的相关要求,以确保在贷款期间遵守规定,妥善保管与贷款相关的所有凭证,以便在需要时提供证明,通过本文的解析与建议,希望能为读者更好地理解贷款与发票之间的关系提供帮助。

参考文献:

(根据实际研究或写作过程中参考的文献进行列举)

本文仅为一般性信息提供,不能替代专业法律或财务建议,在实际操作中,请咨询专业人士以获取准确建议。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...