背景介绍

随着城市化进程的加速,购房已成为人们生活中的重要事件,对于许多购房者来说,通过贷款购买房屋是最常见的选择,在贷款过程中,一些购房者可能只拥有首付发票,这可能会带来一系列的挑战和问题,本文将探讨这种情况下的购房者所面临的挑战,以及应对策略。

首付发票的重要性

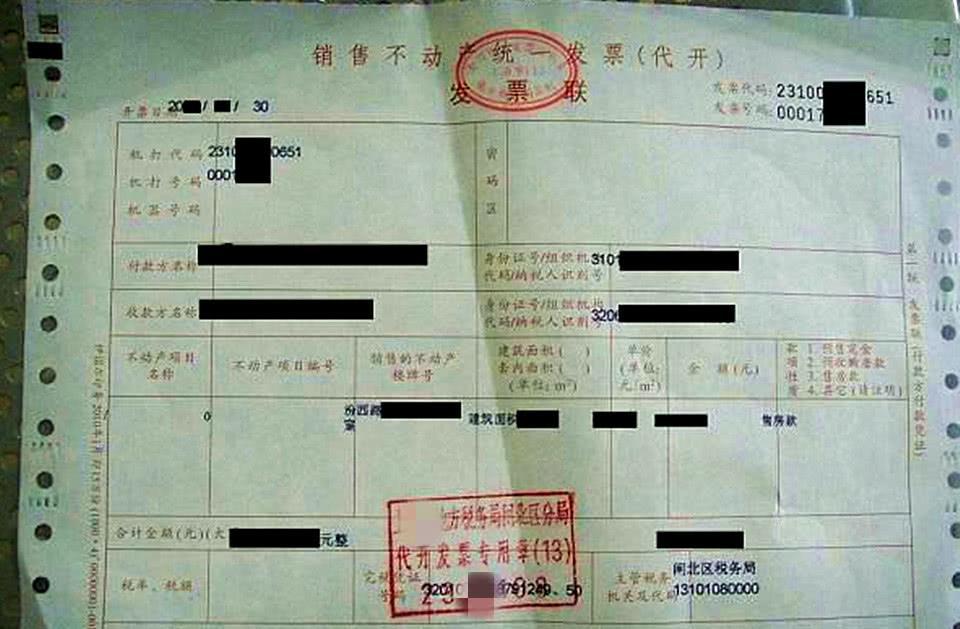

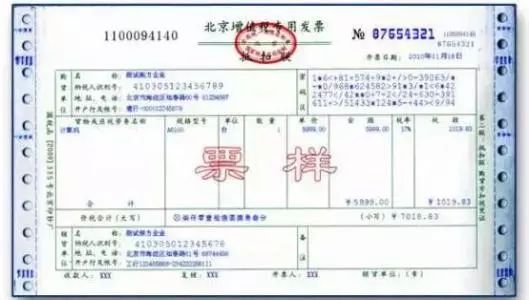

在购房过程中,首付发票是证明购房者已经支付部分房款的重要凭证,对于贷款购房者来说,首付发票是银行审批贷款的重要依据之一,仅有首付发票的购房者可能会面临一些挑战。

面临的挑战

1、贷款审批难度增加:仅有首付发票的购房者在申请贷款时,银行可能会对其收入、征信等情况进行更加严格的审查,这可能会导致贷款审批过程更加复杂,甚至可能导致贷款被拒绝。

2、房屋产权问题:仅有首付发票的购房者可能无法证明自己对房屋拥有完整的产权,这可能会引发一系列的问题,如无法办理房屋过户、无法享受房屋相关的权益等。

3、房屋交易风险:在没有完整的购房证明的情况下,购房者可能会面临房屋交易风险,卖家可能会要求购房者先支付房款,然后再等待办理相关手续,这样可能会导致购房者面临资金风险。

应对策略

1、提前了解贷款政策:购房者在购房前应提前了解银行的贷款政策,以便做好充分的准备,在了解政策的过程中,购房者可以了解银行对贷款申请的要求,从而提前做好准备。

2、完善购房证明:购房者应尽可能完善购房证明,包括收集购房合同、房屋交付证明等相关文件,这些文件可以作为贷款申请的辅助材料,有助于增强贷款申请的说服力。

3、选择信誉良好的开发商和中介:购房者应选择信誉良好的开发商和中介进行合作,这样可以降低房屋交易风险,保障购房者的权益。

4、与银行建立良好的沟通机制:在贷款过程中,购房者应与银行建立良好的沟通机制,及时解答银行对贷款申请的疑问,购房者可以主动提供其他证明材料,以证明自己的还款能力和征信情况。

5、寻求专业律师或顾问的帮助:在面对仅有首付发票的购房情况时,购房者可以寻求专业律师或顾问的帮助,他们可以提供专业的建议和指导,帮助购房者应对各种挑战和问题。

案例分析

假设某购房者通过贷款购买房屋,但只有首付发票,没有完整的购房证明,在申请贷款时,银行对其征信和收入情况进行了严格的审查,面对这种情况,该购房者可以采取以下策略:

1、提供其他证明材料:除了首付发票外,该购房者还可以提供其他证明材料,如工资收入证明、社保缴纳证明等,以证明自己的还款能力和征信情况。

2、与卖家协商:在房屋交易过程中,该购房者可以与卖家协商,要求卖家提供必要的购房证明文件,以降低交易风险。

3、寻求专业律师或顾问的帮助:在面临挑战时,该购房者可以寻求专业律师或顾问的帮助,他们可以提供专业的建议和指导,帮助购房者顺利办理贷款手续。

房子贷款只有首付发票的购房者面临着一定的挑战和问题,通过提前了解贷款政策、完善购房证明、选择信誉良好的开发商和中介、与银行建立良好的沟通机制以及寻求专业律师或顾问的帮助,购房者可以应对这些挑战,顺利办理贷款手续。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...