在现代经济活动中,发票作为交易的重要凭证,具有法律效力,随着金融市场的不断创新,发票贷款作为一种新型的融资方式逐渐受到企业的关注,在实际操作过程中,由于各种原因,可能会出现发票贷款作废的情况,本文旨在探讨发票贷款作废的相关问题,以帮助企业更好地理解和应对这一情况。

发票贷款概述

发票贷款,又称为发票融资,是指企业以未到期的应收账款(即发票)为抵押,向银行或其他金融机构申请短期贷款,这种融资方式有助于解决企业因资金周转困难而面临的问题,提高企业的运营效率和竞争力,在实际操作中,由于各种原因,可能会出现发票贷款作废的情况。

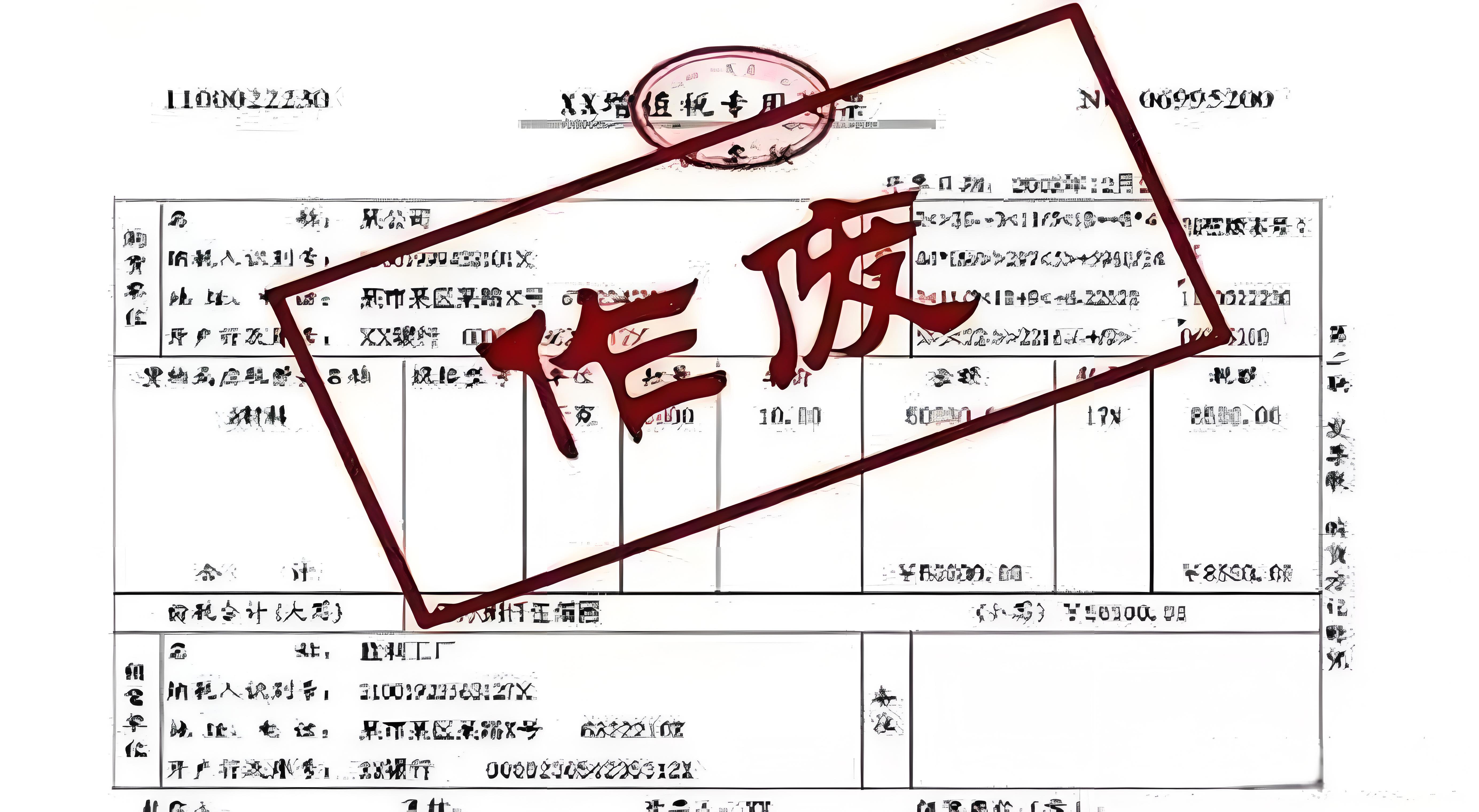

发票贷款作废的原因

1、虚假发票:部分企业在申请发票贷款时,可能会提供虚假发票,导致贷款作废,这不仅违反了法律法规,也损害了金融机构的权益。

2、重复质押:若企业未能妥善管理发票,可能导致同一张发票重复质押,进而引发纠纷和法律风险,这种情况下,金融机构可能会要求企业作废已发放的贷款。

3、逾期未赎:企业在获得发票贷款后,若因各种原因未能按期还款,金融机构可能会采取作废贷款的方式保护自身权益。

4、法律法规变化:国家金融政策、税法等相关法律法规的变化也可能导致已发放的发票贷款作废。

发票贷款作废的影响

1、企业信誉受损:发票贷款作废可能导致企业信誉受损,影响其与金融机构和其他合作伙伴的关系。

2、资金链紧张:作废的发票贷款可能导致企业资金链紧张,甚至引发资金链断裂风险。

3、法律风险增加:若涉及法律纠纷,企业可能需要承担额外的法律费用,增加经营风险。

如何应对发票贷款作废

1、提高内部管理水平:企业应建立完善的内部控制制度,确保发票的真实性和完整性,加强对员工的教育和培训,提高员工素质和业务水平。

2、谨慎选择金融机构:企业在选择金融机构申请发票贷款时,应充分了解其信誉和业务范围,谨慎选择可靠的合作伙伴。

3、关注法律法规变化:企业应密切关注国家金融政策、税法等相关法律法规的变化,以便及时调整策略,降低风险。

4、建立风险预警机制:企业应建立风险预警机制,对可能出现的风险进行预测和评估,以便及时采取措施应对。

5、合法合规申请贷款:企业在申请发票贷款时,应提供真实、完整的资料,避免提供虚假发票等违法行为。

6、妥善保管发票:企业应妥善保管发票,避免同一张发票重复质押,以降低纠纷和法律风险。

7、按时还款:企业应按时还款,维护良好的信用记录,以降低贷款作废的风险。

发票贷款作废是一个需要企业关注的重要问题,企业应提高内部管理水平,谨慎选择金融机构,关注法律法规变化,建立风险预警机制,合法合规申请贷款,妥善保管发票并按时还款,以降低发票贷款作废的风险,政府和相关监管部门也应加强监管,维护市场秩序,促进金融市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...