随着城市化进程的加速,购房已成为大众生活中的重要议题,公积金贷款作为政府为民众提供的一种优惠贷款方式,受到了广大购房者的欢迎,在办理公积金贷款的过程中,许多购房者对于是否需要提供购房发票存在疑问,本文将对公积金贷款中发票的重要性以及相关流程进行解析。

公积金贷款购房发票的重要性

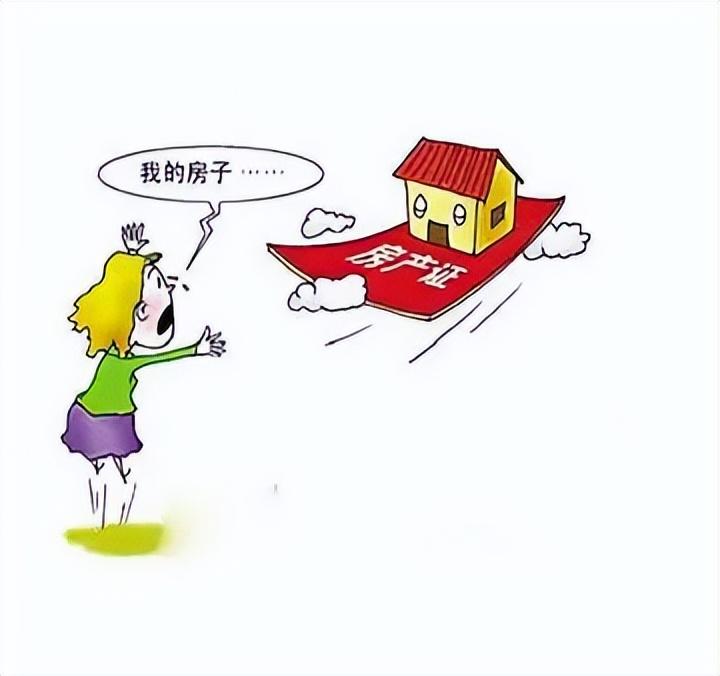

在公积金贷款过程中,购房发票是不可或缺的重要材料,购房发票是证明购房者购买房产的重要凭证,能够证明购房行为的真实性和合法性,购房发票也是银行审核公积金贷款的重要参考依据之一,银行需要通过购房发票来核实购房者的购房行为以及贷款申请的真实性,购房发票也是购房者维护自身权益的重要证据,在出现纠纷时,购房发票可以作为有力的证据来维护购房者的合法权益。

公积金贷款流程及发票的作用

1、贷款申请:购房者在签订购房合同并支付首付款后,可向公积金管理中心申请公积金贷款,购房者需要提供购房合同、身份证、收入证明等相关材料,其中购房发票作为证明购房行为真实性的重要材料也需一并提交。

2、审核阶段:公积金管理中心在收到贷款申请后,会对购房者的资料进行审核,购房发票是审核人员核实购房行为真实性的关键依据。

3、签订合同:贷款申请经审核通过后,购房者需要与公积金管理中心签订贷款合同,购房发票作为贷款合同的重要附件,需一并存档。

4、放款及还款:在签订合同后,公积金管理中心会将贷款发放至购房者账户,购房者需按照合同约定的还款计划,按时还款,在还款过程中,购房者需要提供相应的还款凭证,其中购房发票是证明还款与购房行为对应的重要凭证。

特殊情况下的处理

在公积金贷款过程中,若因特殊原因无法提供购房发票,如发票丢失或未能及时取得,购房者应及时向公积金管理中心说明情况并尽快补办相关手续,购房者可以向开发商或相关部门申请出具购房发票的补发证明,并凭借此证明向公积金管理中心申请贷款,在此过程中,购房者需确保补发证明的真实性和合法性,以免影响贷款申请。

公积金贷款购房发票是证明购房行为真实性和合法性的重要凭证,也是银行审核公积金贷款的重要参考依据,在办理公积金贷款的过程中,购房者需重视购房发票的保管和提供,购房者应了解公积金贷款的流程和相关规定,确保在办理贷款过程中提供完整、真实的材料,以确保贷款的顺利办理。

通过以上解析,相信读者对公积金贷款中发票的重要性以及相关流程有了更清晰的了解,在购房过程中,购房者应关注每一个细节,确保自己的权益得到保障,希望本文能为广大购房者提供帮助,更好地了解公积金贷款的相关知识。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...